Afschrijvingsmethode 'Degressief naar lineair'

Introductie

Introductie

Dit

document beschrijft de afschrijvingsmethode 'Degressief naar lineair'.

Uitleg

Het

scenario van deze afschrijvingsmethode is het initieel afschrijven van een

activum op een degressieve wijze. Als er vervolgens aan bepaalde criteria

voldaan wordt, zal de afschrijvingsmethode overgaan op lineair.

Algemene voorwaarden:

- Er worden twee

afschrijvingspercentages gebruikt: één voor de lineaire afschrijving (P1)

en de tweede (die hoger is dan de eerste) voor de degressieve afschrijving

(P2).

- De boekwaarde zal

uitsluitend aan het eind van het boekjaar dalen. Dit betekent dat

de boekwaarde aan het begin van het volgende boekjaar (Vj2) gelijk is aan

de boekwaarde aan het begin van het vorige boekjaar (Vj1) minus de totale afschrijving

gemaakt in het vorige boekjaar (Aj1). Kort samengevat: Vj2=Vj1-Aj1.

(De boekwaarde kan niet afnemen na een maandelijkse afschrijving!)

- De totale jaarlijkse

afschrijving o.b.v. een degressieve afschrijving zal

worden berekend aan de hand van de boekwaarde van het activum.

Toepassingsscenario:

- Tot het boekjaar T

gold de volgende afschrijvingsregel: "Het jaarlijkse

afgeschreven bedrag berekend o.b.v. de degressieve

afschrijvingsmethode is gelijk aan of kleiner dan het bedrag o.b.v.

de lineaire afschrijvingsmethode". Kort samengevat: in dit geval werd

de lineaire afschrijvingsmethode gebruikt voor het volgende boekjaar.

- In het boekjaar T+1

geldt de volgende afschrijvingsregel: "Als het jaarlijkse

afgeschreven bedrag berekend o.b.v. de degressieve methode gelijk aan of

kleiner dan het afgeschreven bedrag berekend o.b.v. de lineaire

afschrijving is, zal de lineaire afschrijvingsmethode toegepast worden aan het begin van het boekjaar waarin deze

situatie zich voordoet".

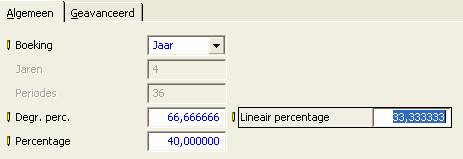

Boeking

Hier kunt u opgeven hoe de afschrijvingsboekingen aangemaakt moeten

worden. U heeft hierbij de keuze uit:

Als u

'Jaar' kiest, wordt per boekjaar slechts één afschrijvingsboeking gemaakt voor

het hele jaar. Als u 'Periode' kiest, wordt de afschrijving geboekt per periode

zoals gedefinieerd in uw administratie.

Percentages

Hier

vult u de percentages in voor de degressief naar lineaire afschrijvingsmethode.

De precieze werking van deze percentages wordt verder in dit document

uitgelegd.

- Aanschafwaarde van een activa:

1.000,- Euro

- Lineair afschrijvingspercentage: 33,333333%

- Degressief afschrijvingspercentage: 66,666666%

- Percentage: 40%

Voorbeeld:

- Aanschafwaarde van een activa:

1.000,- Euro

- Lineair afschrijvingspercentage: 20%

- Degressief afschrijvingspercentage: 40%

- Percentage: 40%

Percentage: 40%

De

jaarlijkse afschrijving o.b.v. de lineaire afschrijvingsmethode zal als volgt

berekend worden:

1.000,- * 20% =

200,-

Start

periode: de activa was in maart gekocht dus de afschrijving zal de maand daarop

beginnen

Eerste

jaar (degressieve afschrijving):

Aanschafwaarde

= 1.000,-

Totale afschrijving in het eerste jaar: (400:12)*9 =

300

Het

degressief afgeschreven bedrag (300) is groter dan het lineair

afgeschreven bedrag (200), dus het volgende jaar zal er weer via de

degressieve afschrijvingsmethode worden afgeschreven.

Tweede

jaar (degressieve afschrijving)

Aanschafwaarde

= 1.000,-

Afgeschreven

bedrag = 300

Boekwaarde aan het begin van het tweede jaar =

700

Totale afschrijving in het tweede jaar =

700 * 40% = 280

Het

degressief afgeschreven bedrag (280) is groter dan het lineair

afgeschreven bedrag (200), dus het volgende jaar zal er weer via de

degressieve afschrijvingsmethode worden afgeschreven.

Derde

jaar (degressieve afschrijving -->lineaire afschrijving)

Aanschafwaarde

= 1.000,-

Totaal

afgeschreven = 580 (300+280)

Boekwaarde

aan het begin van het derde jaar = 420 (700-280)

Totale afschrijving in het derde jaar =

420 * 40% = 168

Het

degressief afgeschreven bedrag (168) is kleiner dan het lineaire

afgeschreven bedrag (200), dus dit jaar

zal er via de lineaire afschrijvingsmethode als volgt worden afgeschreven:

1.000*20%

= 200

Vierde jaar

(lineaire afschrijving)

Aanschafwaarde

= 1.000,-

Totaal

afgeschreven = 780 (300+280+200)

Boekwaarde aan het begin van het vierde jaar =

220

Totale

afschrijving in het vierde jaar = 200

Vijfde jaar

(lineaire afschrijving)

Aanschafwaarde

= 1.000,-

Totaal

afgeschreven = 980 (300+280+200+200)

Boekwaarde aan het begin van het vijfde jaar =

20

Totale

afschrijving in het vierde jaar =

20

Gerelateerde onderwerpen

| Main Category: |

Support Product Know How |

Document Type: |

Support - On-line help |

| Category: |

On-line help files |

Security level: |

All - 0 |

| Sub category: |

Details |

Document ID: |

06.865.012 |

| Assortment: |

Exact Globe

|

Date: |

05-04-2004 |

| Release: |

|

Attachment: |

|

| Disclaimer |